欢迎您!

[退出]

[用户中心]

在线培训

新闻资讯

创新人才

政策法规

创业创新

企业风采

网站首页

政策法规

平台服务

企业风采

平台简介

在线咨询

首页

>

政策法规

>

政策法规

制造业中小微企业缓缴税费何时缴纳入库?对照这两张表一看就明白

日期:2022-09-20 作者:国家税务总局 浏览:

2786

评论:0

核心提示:为深入贯彻落实党中央、国务院决策部署,进一步支持制造业中小微企业发展,国家税务总局和财政部近日联合发布《国家税务总局 财

分类:综合及其他

区域:国家

行业:全部

部门:全部

为深入贯彻落实党中央、国务院决策部署,进一步支持制造业中小微企业发展,国家税务总局和财政部近日联合发布《国家税务总局 财政部关于制造业中小微企业继续延缓缴纳部分税费有关事项的公告》(国家税务总局 财政部公告2022年第17号,以下简称《公告》),明确制造业中小微企业(含个人独资企业、合伙企业、个体工商户)继续延缓缴纳部分税费政策有关事项。 《公告》规定的继续延缓缴纳的税费应当在何时缴纳入库?一起了解一下

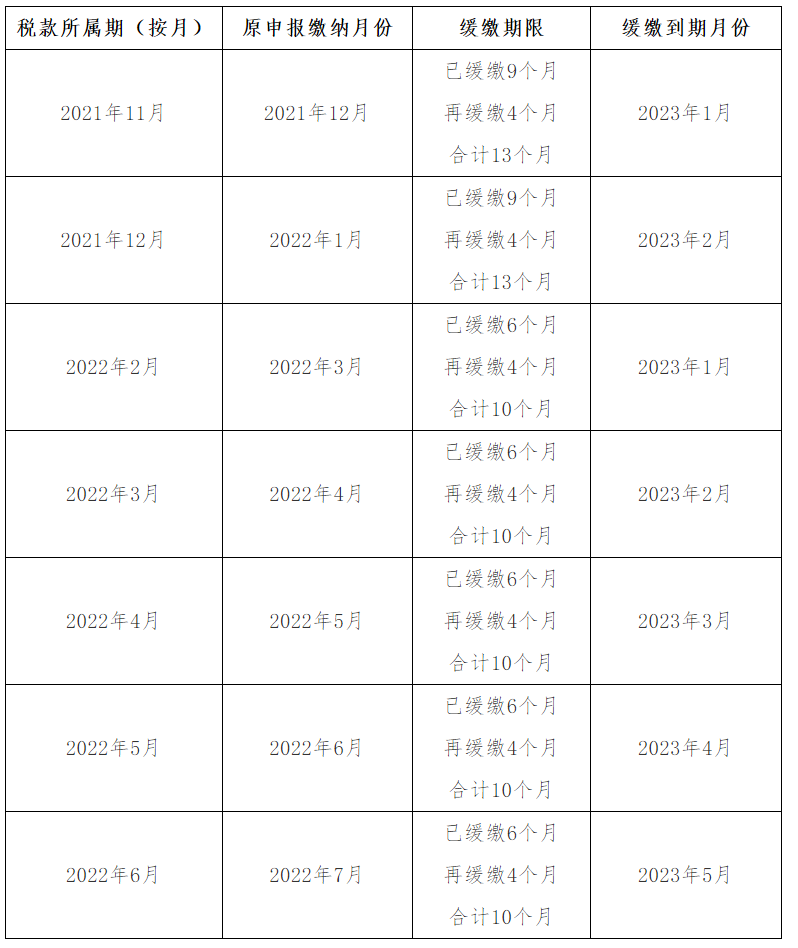

所属期是2021年11月、12月(包括按季缴纳的2021年第四季度税费)缓缴税费在延长9个月的基础上继续延长4个月(合计延长13个月),分别在2023年1月、2月入库。

所属期是2022年2月、3月(包括按季缴纳的2022年第一季度税费)、4月、5月、6月(包括2022年第二季度税费)的缓缴税费在延长6个月的基础上继续延长4个月(合计延长10个月),分别在2023年1月至2023年5月入库。具体缓缴期限见下表:

按季申报缴税的纳税人——

按月申报缴税的纳税人——

打赏

更多

>

同类政策法规

• 关于印发《四川省水泥行业常态化错峰生产管理实

• 关于印发《工业类专项资金项目验收管理办法》的

• 于印发《四川省化工生产建设项目入园指引(试行

• 《四川省先进制造业集群培育管理办法(暂行)》

• 关于延长《四川省保障中小企业款项支付投诉办理

• 四川以大规模技术改造带动工业领域设备更新 每

• 《四川省工业产品绿色设计指南(2024版)》政策

• 关于印发《四川省经济和信息化厅分类检查事项目

• 关于印发《四川省省级工业设计中心认定管理办法

• 关于印发《四川省服务型制造示范管理办法》的通

0

条

相关评论

推荐图文

推荐政策法规

关于印发《四川省水泥行业常态化错峰生产管理实施细则》的通知

关于印发《工业类专项资金项目验收管理办法》的通知

于印发《四川省化工生产建设项目入园指引(试行)》的通知

《四川省先进制造业集群培育管理办法(暂行)》政策解读

关于延长《四川省保障中小企业款项支付投诉办理实施细则(暂行)》有效期的通知

四川以大规模技术改造带动工业领域设备更新 每年30亿元 重点支持五个方面

《四川省工业产品绿色设计指南(2024版)》政策解读

关于印发《四川省经济和信息化厅分类检查事项目录》和《四川省经济和信息化厅行政处罚裁量基准表》的通知

关于印发《四川省省级工业设计中心认定管理办法》的通知

关于印发《四川省服务型制造示范管理办法》的通知

点击排行